400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

电动两轮车一般分为三类,即电动自行车、电动轻便摩托车及电动摩托车。电动自行车相对较轻及便于携带,外观通常与塑件包覆较少的普通自行车类似,有较多车架部分外露。电动轻便摩托车的外观更接近摩托车,与电动自行车相比,电动轻便摩托车拥有更大的电机功率、更长的续航里程及更大的装载能力。电动摩托车的外观与电动轻便摩托车类似,车身大部分包覆塑件。

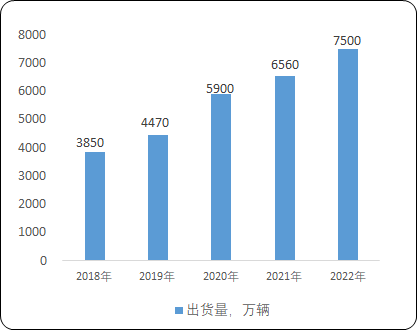

受绿色出行观念普及等因素影响,虽然近几年全球经济不景气,但是全球对电动两轮车等短距离交通工具的需求量反而持续增加。根据中金企信统计数据,2022年全球电动两轮车出货量7,500万辆,同比增长14.33%。

2018-2022年全球电动两轮车出货量现状分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《全球及中国电动两轮车市场监测调查及投资战略评估预测报告(2023版)》

(1)电动两轮车国内市场分析:城镇化率提升是中国基本实现社会主义现代化的重要目标之一,根据国家统计局公开数据,中国城镇化率已从2010年的49.68%增长至2021年的64.70%。国内高速城镇化相应带动了快递、外卖行业的快速发展,而具备环保、节能、便捷、成本低等特性的电动两轮车成为快递员、外卖员等选择的最佳代步工具。根据中金企信统计数据,以“美团众包+蜂鸟众包+美团骑手+达达骑士版+顺丰同城骑士”五款APP合计用户活跃数为样本,不排除APP使用重叠的情形,2018年12月至2022年6月骑手数量从360.12万人增长至846.2万人,增速达到了134.98%。同时基于骑手用车使用频率高、更换周期短等特性,电动两轮车在外卖、快递等行业具有巨大市场空间。

且随着中国居民生活质量不断提升,以北京、上海、广州和深圳为首的城市虹吸效应在2008年后十分显著,居民出行半径不断增加,电动两轮车具备操作简易、省时省力、方便快捷、性价比高等特点,成为人们短途出行的重要选择,电动两轮车市场得到了进一步开拓。

当前,电动两轮车电池主要为铅酸电池和锂电池,受限于上游碳酸锂价格供需矛盾等因素影响,除在价格方面阶段性不具备优势外,锂电池在能量密度、循环寿命等方面均具有一定优势。

两种电池性能对比分析

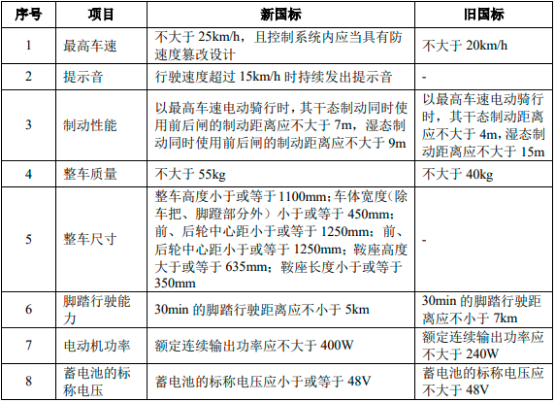

《新国标》将电动两轮车划分为三类:电动自行车、电动轻便摩托车、电动摩托车,并对电动两轮自行车的规格做出了更加明确的规范,具体要求如下:

《新国标》政策的实施,对于电动自行车整车重量等做出了更加明确要求,每个省份结合自身特点,对过渡期做出了相应要求,2021年电动两轮车保有量前十省份保有量过渡期如下所示:

鉴于锂电池相比铅酸电池,其体积是铅酸电池体积的2/3,重量约是铅酸电池重量的1/3,在其他配置不变的情况下,想要实现减重,减轻电池重量是满足新国标的最便捷的方式,尤其是智能电动车和中高端电动车选择锂电池作为铅酸电池的替代,成为行业未来发展的主流趋势。

此外,根据2021年6月工信部修订的《纯电动乘用车技术条件》(征求意见稿),低速电动车蓄电池系统能量密度不应低于70Wh/kg,循环次数达到500次时放电容量应不低于初始容量的90%,或者循环次数达到1000次时放电容量应不低于初始容量的80%。铅酸电池的循环充放电次数一般只有350次左右,且能量密度也达不到70Wh/kg,所以,按照低速电动车的新标准,作为低成本的铅酸电池将无法使用在即将规范后的低速电动车上,符合标准的只有锂电池或镍氢电池等电池。鉴于成本等因素制约,镍氢电池目前应用并不广泛,锂电池替代将成为主流发展趋势。

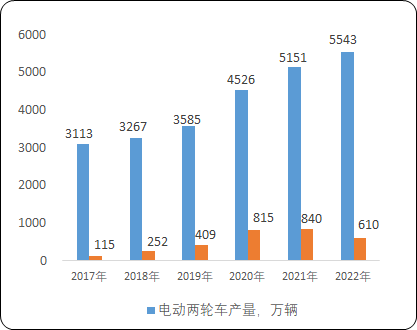

2017-2022年中国锂电两轮车产量现状分析

数据整理:中金企信国际咨询

根据中金企信统计数据,2020年、2021年我国电动两轮车锂电池出货量为10.1GWh、10.7GWh,同比增长77.19%、5.94%。2022年,受原材料碳酸锂价格大幅提高等因素影响,我国电动两轮车锂电池出货量存在一定减少,为7.1GWh。主要系:

1)2021年第四季度,以碳酸锂为代表的锂电池原材料价格呈现“井喷式”增长,锂电池价格受供应链前端价格传导影响出现较大幅度的上涨,且电动两轮车客户对价格较为敏感,导致锂电版两轮自行车市场份额于2021年和2022年出现一定比例流失;

2)2021年,各地政府对于共享单车投放政策呈趋紧态势,对于共享单车的场所和数量制定更严格的政策,而多数共享单车使用锂电池,进而导致锂电版电动两轮车市场增幅有所放缓;

3)由于中国近二年经济增长速度放缓,为保护电动两轮车发展,保证淘汰的铅酸电池产业链“软着陆”,《新国标》政策实施进展放缓,致使短时间内锂电版电动两轮车市场拓展速度不及预计。

根据中金企信统计数据,2021年中国电动两轮车领域锰酸锂电池市场占比从2020年的45%提升至56%,增长明显,同期磷酸铁锂电池和三元电池市场占比均出现下滑,预期2026年电动两轮车锂电池出货量将达到30GWh,锂电渗透率将进一步提升。根据中金企信统计数据,预计2025年电动两轮车锂电池领域锰酸锂材料市场容量约5.0万吨,2030年将进一步提高至12.84万吨。

②电动两轮车国外市场分析:

A.欧洲市场:欧洲锂电两轮车以E-bike车型为主,E-bike定义为城市/旅游电动两轮车,也叫助力车,时速和功率一般不超过25公里/小时和250W。根据中金企信统计数据,目前E-bike的市场量占据整个欧洲市场锂电两轮车的95%以上份额;受碳中和等政策号召,2019年欧洲锂电两轮车出货量为260万辆,2022年出货量达到550万辆,预计2027年出货量将达到1050万辆。

B.南亚市场:南亚的两轮车市场以摩托车为主,虽然受限于起步较晚,锂电池产业规模较小,锂电两轮车基数较低,但随着锂电电动两轮车的普及,其性能正逐步接近传统摩托车,成本也在进一步下降,同时基于政府补贴等因素,南亚市场的锂电轮车将快速增长。根据中金企信统计数据,2022年南亚锂电两轮车出货量55万辆,预计2027年南亚市场两轮车出货量将达150万辆。

C.日韩市场:当前,基于日韩锂电池产业规模较大,且技术成熟,日韩锂电两轮车市场发展较快。根据中金企信统计数据,2022年日韩锂电两轮车出货量95万辆,预计2027年出货量将达155万辆。

D.北美市场:受消费理念的影响,目前燃油车仍是北美主要交通工具,锂电两轮车发展相对较慢。但随着新能源行业的全球化发展及拜登政府对本土新能源产业的扶持,北美两轮车市场具备一定发展前景。预计北美锂电两轮车市场2027年出货量将达120万辆。综上分析,鉴于锂电池具有环保、轻量化、使用寿命长等优势,锂电池逐步替代传统铅酸电池已成大势所趋;同时,在锂电版电动两轮车领域,锰酸锂系该领域主要技术路线。锰酸锂电池主要因为其低成本、高安全性、较好的低温性能,电压平台高等优势,更适合电动两轮车市场应用,未来发展前景广阔。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。