400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

粉末涂料作为国民经济的配套产业,其发展速度和质量与国际国内经济大环境密切相关,相关政策法规的出台和执行也会严重影响粉末涂料行业的发展。改革开放的前30年,得益于家电、住房、汽车、基础建设等领域的大发展,以及中国加入WTO之后,产品出口的大量增加,中国粉末涂料产业从无到有,从小到大,年增长率均保持在20%以上。2008年的金融危机导致全球市场需求疲软,世界几大经济体中,美国经济增长乏力,欧元区经济表现低迷,日本经济长期疲软,新兴经济体增速下降,我国宏观经济增长速度也有所放缓。受此影响,我国粉末涂料的增速也放缓。

随着工业的发展,环境污染问题逐渐凸显出来。大范围长时间的雾霾天气,从一个侧面反映了我国大气污染的严重程度。党和政府对此高度重视,为有效控制PM2.5,原环保部制定了《大气污染防治行动计划》和“国十条”。生态环境部还与全国31个省(区、市)签署了《大气污染防治目标责任书》,进一步落实地方政府环境保护责任。《大气污染防治法》第四十六条明确规定:工业涂装企业应当使用低挥发性有机物含量的涂料。对于家具生产、家居装饰、汽车制造、汽车修补、家电制造等行业,政府都严格要求使用环境友好型涂料。

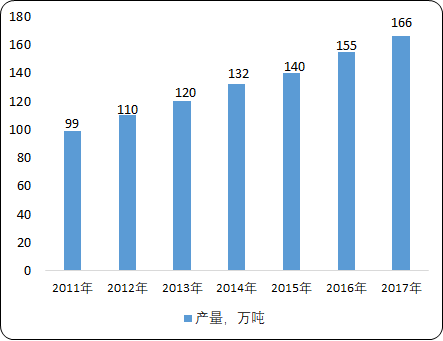

行业产量:因此作为环境友好型涂料的代表,我国粉末涂料在近几年的表现较好,我国的粉末涂料产量的增长速度基本上跟国家GDP的增长速度走势保持一致。据中金企信国际咨询公布的《2020-2026年中国粉末涂料市场动态监测及竞争战略研究报告》统计数据显示:2018年我国从事粉末涂料相关业务的企业共有3274家。2011-2017年,我国粉末涂料产量平稳增长,2017年中国粉末涂料产量达166万吨,同比增长7.10%。

2011-2017年中国粉末涂料行业总产量现状分析

数据统计:中金企信国际咨询

主要生产地区:长三角和珠三角一直是我国粉末涂料企业比较集中的区域,占据了我国绝大部分粉末涂料的产销量。这两个地区由于制造业发达,经济体量庞大,营商环境良好,高质量的客户群,再加上环保治理较早,这两年粉末涂料产量稳步增长。而原本发展势头良好的环渤海地区,因大部分处于京津冀地带,受环保冲击较大,发展势头受阻。

具体来看,长江三角洲地区包括江苏、上海、浙江、安徽、江西省等省市,其中较大粉末企业集中的是浙江省、安徽省和江苏省。浙江省的阿克苏诺贝尔、华彩、温州立邦、玉石、昌明等企业;安徽省的艾仕得华佳、美佳、桑瑞斯等企业;江苏省的华光、老虎等企业。

珠江三角洲地区包括广东、福建、湖南、广西、海南省等,其中广东省是全国省市中较大粉末企业密度最高的省份,企业包括阿克苏诺贝尔、擎天、华江、睿智、德福生等企业;福建省的万安、万顺等企业。

环渤海地区包括北京、天津、河北、山东、辽宁省等省市,其中较大粉末企业集中在北京、天津、河北和山东,北京的邦德汉森等企业;天津的立邦、祥盛等企业;山东的美尔等企业。

从数据看,2017年,长三角地区产量占比达45.6%,较2016年上升0.04个百分点;珠三角地区占比为28.9%,与2016年持平;环渤海地区为18.5%,较2016年下降1.3个百分点。

2015-2017年中国粉末涂料不同地区产量比重分析

|

|

2015年 |

2016年 |

2017年 |

|

长三角 |

45.8% |

45.2% |

45.6% |

|

珠三角 |

29.6% |

28.9% |

28.9% |

|

环渤海 |

19.1% |

19.8% |

18.5% |

|

其他地区 |

5.5% |

6.1% |

7.0% |

数据统计:中金企信国际咨询

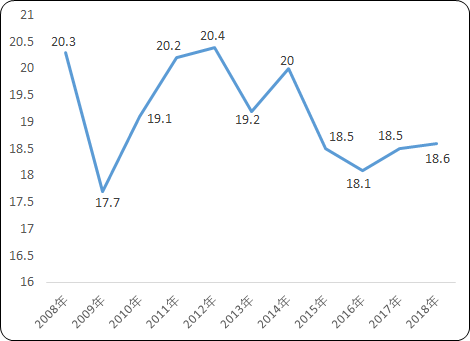

产品售价:中金企信国际咨询调研数据显示,2018年我国粉末涂料平均价格同比增加118元/吨左右。经换算,2018年我国粉末涂料平均售价18.6元/kg,与美国粉末涂料平均售价36-40元/kg的水平相去甚远。另外,我国粉末涂料的产品售价波动很大,除了上游原材料价格波动大以及下游市场变化产生的影响外,劣质低价产品充斥市场也不容忽视,这些都是非理性的市场竞争所致,粉末涂料企业利润空间有限。

2008-2018年中国粉末涂料平均售价分析

数据统计:中金企信国际咨询

具体来看,粉末涂料行业一直以来以门槛低、产品同质化严重为大家所共知。随着供给侧改革的推进,环保法趋严、工厂限产停产、人工成本不断增加、物流费用上涨等因素影响,给粉末涂料生产企业带来了巨大的成本压力。面对原料价格上涨,国内外大部分骨干粉末企业都宣布提价,但真正落地的很少。

从行业整体来看,产业链业绩分化明显,涨价潮中上游基础原材料企业利润猛增,而处于中间环节的粉末涂料企业利润再度严重缩水,成本上涨使管理粗放、无规模实力、技术水平低下、靠低价冲击市场的企业面临困境。但从另一方面看,涨价带来的也不尽然都是不利的影响,对于品质稳定、定位高端、管理精细化的企业来说,原材料价格上涨,不但能更好地促进企业进行产品、技术等方面的创新,也能带动企业及行业的健康有序发展。

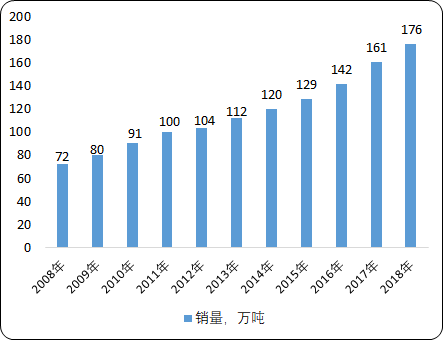

产品销量:根据中金企信国际咨询统计数据,30多年来我国粉末涂料销量一直在稳步增长的势头发展,2008年至2017年之间基本保持在4.5%-13.8%之间,2012年的增长速度最低,此后逐步增加。从2016年开始增长为10.1%,2017年达到13.0%的高水平,这与国家对环保工作重视以后,涂装行业更加重视环保友好型的粉末涂料与涂装有关系。2018年我国热固性粉末涂料销量176万吨左右,同比增长9.3%。

2008-2018年中国热固性粉末涂料产品销量现状分析

数据统计:中金企信国际咨询

市场规模:2008-2018年,国内粉末涂料行业市场规模逐渐走高,整体处于持续增长区间,但近年增速波动趋势比较明显。2017年,国内粉末涂料行业市场规模达到297.85亿元,较上年增长15.89%。

目前,新兴经济体受外部环境不利、自身经济结构调整双重影响,经济增速在调整中走低。而我国在经济进入新常态的背景下,国内经济总体仍保持平稳,同时经济下行压力加大,进入转型升级阶段,投资增速放缓,供求结构持续优化。环保型涂料符合我国产业结构政策,在产业结构调整指导目录中将环保型涂料作为鼓励发展类产业。

同时,粉末涂料具有环保、节能、高性能等特征,广泛运用于家电、家具、汽车、建材与户外设施、管道等产品的涂装,满足其对外观、耐候、防腐等性能的不同要求,性能较高,用途广泛,市场空间较大。预计到2024年,国内粉末涂料行业市场规模将达到500亿元左右。