400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

激光器是能够发射激光的装置,是下游激光加工设备的重要组成部分。激光器的基本组成主要包括三个部分:激光泵浦源、增益介质和谐振腔。其中泵浦源为激光器的光源,增益介质指可将光放大的工作物质,谐振腔为泵浦光源和增益介质之间的回路。在工作状态下,泵浦源提供能量,增益介质吸收能量实现受激辐射过程将光“放大”,然后激光光束经谐振腔振荡选模后输出。

激光器分类方法众多,可按增益介质、泵浦方式、输出波长、运转方式、功率大小等划分品类。按增益介质的种类分类,激光器可分为液体激光器、气体激光器、半导体激光器和固体激光器等等;按泵浦方式分类可分为电泵浦、化学泵浦、光泵浦、气动泵浦;按输出波长分类,激光器可分为红外激光器、可见光激光器、紫外激光器等等;根据运转方式的分类,激光器则可分为连续激光器和脉冲激光器。根据功率大小的分类,激光器可分为低功率激光器、中功率激光器和高功率激光器。

其中,光纤激光器是众多激光器中最为重要的一种,是用光纤作激光介质的激光器,基于结构简单、转换效率高、光束质量好、维护成本低、散热性能好等性能优势,光纤激光器目前已成为激光技术发展主流方向,市场发展潜力十分巨大。

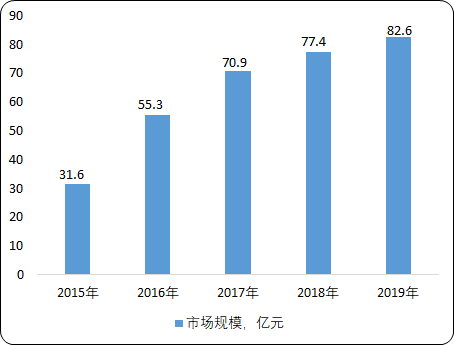

市场规模:从近五年的市场规模来看,光纤激光器行业年均复合增长率达28%以上,增长快速。光纤激光器正渐渐代替传统激光器在激光打标、激光焊接、激光切割等领域的主导职位地方。光易网给大家讲解光纤激光器在各领域应用的优势。近几年间,在全球激光器市场方面,工业激光器保持持续增长势头,其中光纤激光器成为一大亮点。由于材料加工应用的快速发展及成熟,使得光纤激光器一直保持高速增长态势。据中金企信国际咨询公布的《2020-2026年中国光纤激光器行业市场研究及投资战略预测报告》统计数据显示:2019年销售总额为82.6亿元,较上年增长。

行业分析:当前,光纤激光器设备的应用市场十分广泛,包括材料加工、通信与光存储、医疗与美容、研发与军事、仪器与传感器以及娱乐显示等多个领域。激光加工技术的出现和推广,改变了汽车、机械、消费电子、半导体、玻璃、陶瓷、珠宝首饰等传统行业的生产加工模式,为光伏电池、锂电池等新能源技术的实现提供了支撑,并催生出了全新的制造技术—3D 打印技术。

国产光纤激光器更多地集中在中低功率领域。而在高功率方面,主要市场还是被国外企业占据。但是以武汉锐科为代表的国内企业,在高功率领域不断发力,并取得了相当大的进展,如成功研制万瓦级光纤激光器。

2019年IPG、锐科激光、创鑫激光仍位居前三位,而随着国产品牌的强势崛起,IPG的市场份额较2018年有了明显下滑。此外,nLIGHT在华销售额超过Coherent,成为中国市场上第四大光纤激光器供应商,Coherent则从第四退至第五。

市场份额增长最快的是锐科激光。除锐科激光外,创鑫激光的市场份额也有所扩大(比2018年增加3个百分点)。市场份额基本稳定的企业有联品激光、飞博激光、海富光子、杰普特和nLIGHT,其中联品激光和飞博激光有小幅提升,海富光子、杰普特和nLIGHT则略有下降。而除了IPG份额下降最为明显外,Coherent以及其他品牌总体市场份额同样有所下降。

2019年中国光纤激光器优势企业收入及市场比重分析

|

厂商 |

2019年营收(亿元) |

2019年市占率 |

占率同比增减 |

|

IPG |

34.6 |

41.9% |

-7.1% |

|

锐科激光 |

20.1 |

24.3% |

7.0% |

|

创鑫激光 |

9.8 |

11.9% |

3.0% |

|

nlight |

4.2 |

5.1% |

-0.2% |

|

Coherent |

3.8 |

4.6% |

-1.2% |

|

杰普特 |

2.4 |

2.9% |

-0.2% |

|

飞博激光 |

2.0 |

2.4% |

0.1% |

|

联品激光 |

2.0 |

2.4% |

0.5% |

|

海富光子 |

0.9 |

1.1% |

-0.1% |

|

其他品牌 |

2.8 |

3.4% |

-1.8% |

数据统计:中金企信国际咨询

整体来看,国产光纤激光器进入新阶段虽然说国内企业在激光器件方面取得了长足进步,但是某些关键器件及产品品质方面仍有很大差距。为此,国内激光企业也开始了第二轮发力,逐渐完善全产业链布局及提升产品品质和性能。据了解,抽运源封装、抽运耦合器、激光合束器、特种光纤、激光传输组件等已实现国产化,逐步摆脱了对国外企业的依赖。上海光机所高功率激光单元技术研发中心石英光纤材料课题组,在大模场有源光子晶体光纤的研制方面取得了重要进展。打破了国际上仅由NKT公司等极少数企业掌握高亮度大模场光子晶体光纤制备技术的垄断,为我国发展大能量超短脉冲光纤激光放大器奠定了核心激光材料基础。可以预见的是,之后的时间里,国内光纤激光器产业链布局将逐步完善,进一步争夺应用市场。