400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

射频前端位于天线和射频收发器之间的所有组件,主要应用于智能手机等通信终端设备。射频前端芯片包括射频开关、射频低噪声放大器、射频功率放大器、双工器、射频滤波器等芯片。射频开关用于实现射频信号接收与发射的切换、不同频段间的切换;射频低噪声放大器用于实现接收通道的射频信号放大;射频功率放大器用于实现发射通道的射频信号放大;射频滤波器用于保留特定频段内的信号,而将特定频段外的信号滤除;双工器用于将发射和接收信号的隔离,保证接收和发射在共用同一天线的情况下能正常工作。

射频前端作为手机通信功能的核心组件,直接影响着手机的信号收发。对早期5G智能手机而言,射频前端是推动5G手机价格上涨的主要原因之一。5G时代已经来临,射频前端率先受益。高集成度、一体化是射频前端产品的核心竞争力,拥有全线技术工艺能力的供应商会占据大部分市场。尽管射频前端集成化是大势所趋,但由于低端手机的庞大出货量,低集成度模组之间互相搭配的解决方案在短期内仍然会继续存在。

市场发展环境:射频前端芯片市场主要有两个方向:移动终端市场和以基站为代表的通信基础设施建设市场。前者市场规模较大,为射频前端市场的主要驱动力,且5G发展将推动单个移动终端内部射频前端芯片数量和价值持续提高。

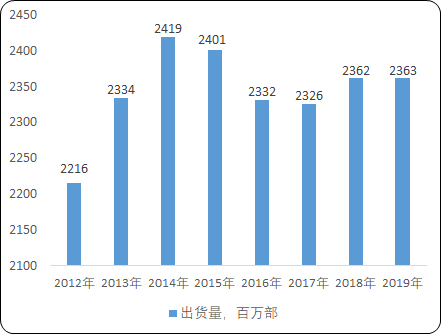

2012-2019年全球移动终端出货量现状分析

数据统计:中金企信国际咨询

移动智能终端需求上升原因为用户对于网络视频通信、微博社交、新闻资讯、生活服务等需求上升,在此等消费需求的刺激下,终端消费者对于移动智能终端需求大幅上升,从而带动对射频前端芯片的需求。

另一方面,智能手机中射频前端芯片价值大幅上升。随着通信技术升级,移动数据的数据传输量和传输速度大幅度提升和持续快速增长。2016年全球每月流量为960亿GB,其中智能手机流量占比为13%;预计到2021年,全球每月流量将达到2780亿GB,其中智能手机流量占比亦大幅提高到33%。移动数据的数据传输量和传输速度大幅度提升依赖于移动通讯技术的变革,及其配套的射频前端芯片的性能的不断提高。在通信行业从2G经过两次重大产业升级到4G的过程中,智能手机对不同通信制式兼容的能力也不断提升,故智能手机中射频前端芯片的整体价值也在不断提高。2019年作为5G落地商用的一年,5G手机射频器件数量和价值量将大幅度增加。

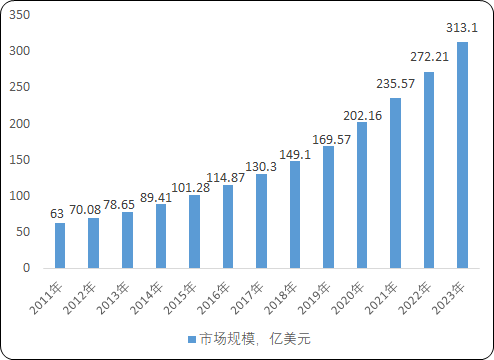

2G制式智能手机中射频前端芯片的价值为0.9美元,3G制式智能手机中大幅上升到3.4美元,支持区域性4G制式的智能手机中射频前端芯片的价值已经达到6.15美元,高端LTE智能手机中为15.30美元,是2G制式智能手机中射频前端芯片的17倍。5G趋势下,网络高频化、前端模组化以及通信技术创新驱动使得射频器件数量和价值量的增加,从而促进了5G射频前端市场规模扩张。从2011年至2018年全球射频前端市场规模以复合增长率13.10%的速度增长,2018年达149.10亿美元。受到5G网络商业化建设的影响,自2020年起,全球射频前端市场将迎来快速增长。据中金企信国际咨询公布的《2020-2026年中国射频前端行业市场发展深度调查及投资战略可行性报告》统计数据显示:2018年至2023年全球射频前端市场规模预计将以复合增长率16.00%持续高速增长,2023年接近313.10亿美元。

2011-2023年全球射频前端市场规模现状及预测

数据统计:中金企信国际咨询

在射频前端器件市场结构中,滤波器和PA是占比最大的两大器件,分别达到54%和34%的份额,其他器件与这两大器件相比,份额相对较小。

2019年全球射频前端市场规模比重分析

数据统计:中金企信国际咨询

目前功率放大器市场主要为美国厂商所垄断。Skyworks、Qorvo、Broadcom这三大美国厂商就占据了全球92%的市场份额,处于绝对主导地位。

将射频前端市场细分来看,即手机射频前端模块和组件市场。其中滤波器市场规模最大,2017年约80亿美元,预计2023年将达到225亿美元,2017-2023年CAGR为19%,主要来自于高频通信对BAW滤波器的需求增长和天线数量增加。功率放大器市场规模位于第二位,2017年达到50亿美元,预计2023年将达到70亿美元,2017-2023年CAGR为7%。高端4G和5GPA市场将保持增长,尤其是在高频和超高频段,但是2G/3GPA市场将会衰退。射频开关市场规模位居第三位。2017年开关为10亿美元,预计2023年将达到30亿美元,2017-2023年CAGR为15%。低噪声放大器2017年市场规模2.46亿美元,预计2023年将达到6.02亿美元,2017-2023年CAGR为16%。主要是多种射频前端模组的使用以及其在手机中与PA模块集成。天线调谐器2017年市场规模4.63亿美元,预计2023年将达到10亿美元,2017-2023年CAGR为15%。主要受益于4×4MIMO技术的渗透。毫米波前端模组预计2023年的市场规模将达到4.23亿美元。

2017-2023年全球射频前端市场空间分析

单位:亿美元

|

|

滤波器 |

功率放大器 |

射频开关 |

低噪声放大器 |

天线调谐器 |

|

2017年 |

80 |

50 |

10 |

2.46 |

4.63 |

|

2023年 |

225 |

70 |

30 |

6.02 |

10 |

数据统计:中金企信国际咨询

手机使用PA的数量随着频段的增长而不断增长。4G手机所需的PA芯片为5-7颗,预计5G手机的PA芯片将达到16颗左右。

射频开关市场持续快速增长,5G迅速发展要求射频开关提升性能。2011年以来全球射频开关市场迎来了持续的快速增长,2018年全球市场规模达到16.54亿美元。根据其预测,2020年射频开关市场规模将达到22.90亿美元,并随着5G的商业化建设迎来增速的高峰,此后增长速度将逐渐放缓。2018年至2023年,全球市场规模的年复合增长率预计将达到16.55%。在射频开关市场快速增长的背景下,对于射频开关技术要求有所提升,OEM厂商需要的是没有插入损耗和实现良好隔离的RF开关,插入损耗设计信号功率的损失,如果RF开关没有实现良好的隔离,系统可能会遇到干扰。RF开关本身包含效应晶体管(FET)。与大多数器件一样,FET受到不需要的沟道电阻和电容的影响。在RF开关中,FET被堆叠使用。通常而言,当今的RF开关中堆叠了10到14个FET。随着FET数量的增加,器件可能会遇到插入损耗和电阻带来的相关问题。总而言之,频带覆盖的增加、标准的提升、封装尺寸的减小等都要求RF开关持续提升其性能。

射频低噪声市场迅速扩大,2018年全球射频低噪声放大器收入为14.21亿美元,随着4G普及,智能手机中天线和射频通路的数量增多,对射频低噪声放大器的数量需求迅速增加,而5G的商业化建设将推动全球射频低噪声放大器市场在2020年迎来增速的高峰,到2023年市场规模达到17.94亿美元。