400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、数字通信电缆简介:数字通信电缆指用于数据传输、信号传输的电缆产品,常用于住宅、商业、工业等网络布线,电气装备内信号传输,互联网设备间及设备内高速数据传输等。数字通信电缆是电子信息产业、有线通信产业的基础设施,与光纤共同承担有线数据传输的重任。

根据使用场景的不同,数字通信电缆可以分为标准化的数据电缆以及高速传输电缆、同轴电缆、信号控制电缆等专用电缆。其中,数据电缆是应用最为广泛的一类产品,主要应用企业网、数据中心、工业、家庭布线系统及安防接入网系统中。按照ISO/IEC11801标准分类,根据数据电缆传输频率,数据电缆分为五类、超五类、六类、超六类、七类、超七类以及八类,随着类别的提升,产品传输速率、PoE供电功率、近端串音、衰减等性能参数也随之提升。目前,超五类和六类数据电缆能够满足使用者的一般需求,性价比较高,因此应用范围最为广泛。但随着5G时代到来,超五类和六类数据电缆带宽已无法跟上通信技术的升级,将被超六类数据电缆逐步取代。而七类及七类以上数据电缆凭借着更为优良的传输性能以及优异的抗电磁干扰能力,被更多应用于智能制造自动化工厂等高端工业场景。

随着5G、云计算、工业互联网、物联网等新一代通信及信息技术的发展,以太网技术应用越来越广泛,数字通信电缆也被应用到更多领域,如智能安防、数据中心、工业互联网、轨交机车、医疗器械、航空航天、船舶工程等。

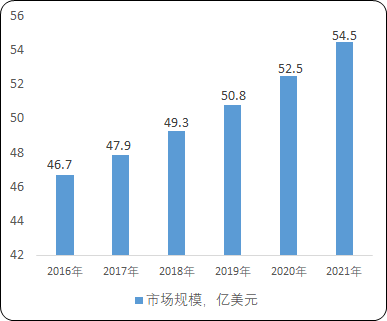

2、数字通信电缆市场规模:数字通信电缆作为网络连接线,是设备与设备之间、设备内部以及建筑内部传递信息的介质,承担了“最后一百米”的传输重任,是网络的基本构件。据中金企信国际咨询公布的《2021-2027年中国数字通信电缆市场竞争力分析及投资战略预测研发报告》统计数据显示:2016年全球数字通信电缆市场规模达到46.7亿美元。未来,随着工业化进程的不断加快,IT和电信行业的显著增长,通讯系统的不断普及,对更先进、更高质量数字通信电缆的需求增强,预计到2021年全球数字通信电缆市场规模将达到54.5亿美元,复合年增长率达到3.14%。

2016-2021年全球金属通信电缆市场规模现状及预测

数据统计:中金企信国际咨询

产业前景:

(1)下游市场需求持续增长:

①5G商用拉动超6类数据电缆、高速传输电缆及其连接产品需求:截至2019年5月,全球已经有93个国家的235家运营商开始启动5G的部署、演示或测试工作,中国工信部也于2019年6月6日正式向三大运营商发放5G商用牌照,可见全球5G商用已全面启动。中国移动表示2019年将建设超过5万个5G基站,中国联通、中国电信等运营商也在加快布局。在5G的传输速率下,6类数据电缆已无法满足其应用领域的需求,超6类及以上数据电缆将在5G应用领域全面取代6类及以下的数据电缆;而对于5G基站等基础设施内的布线,则需要用到大量高速传输电缆。因此,5G商用将大幅提升超6类数据电缆及高速传输电缆及其连接产品需求。

②物联网发展带动数据电缆及其连接产品需求:5G面向万物互联,在大连接、高带宽、高可靠、低时延等物联网应用特性的性能大幅提升,使得“万物互联”逐渐成为现实。目前,全球物联网行业发展仍处于第一阶段,即硬件成本下滑、功耗降低、物联网连接数爆发。在该阶段下,智能家居、智能安防、智慧城市等应用纷纷落地。对于物联网下红外感应器、激光扫描器、气体感应器等信息传感设备以及智能监控、智能灯泡等物联网终端设备的数据与能量传输,数据电缆是最主要的解决方案。在PoE技术下,数据电缆同时为传感器或设备提供电能和数据传输,在保证数据传输速率的同时降低了整体布线难度和成本。随着物联网及其应用的不断发展与升级,数据电缆及其连接产品的需求也将持续上升。

③数据中心建设拉动高速传输电缆及其连接产品需求:全球数据中心建设近几年一直处于快速增长期。截至2018年底,全球超大规模数据中心数量达到430家,同比增加11%。2019年,谷歌、微软、亚马逊等国际互联网巨头,以及国内阿里、腾讯、华为和金山等互联网公司仍在布局数据中心。大型数据中心需要用到大量高速传输电缆及其连接系统。同时,由于数据中心设备迭代速度快,需要进行周期性设备更新,因此存量的数据中心也需要持续性地购买配套电缆、组件等。全球范围内数据中心建设快速增长,将拉动高速传输电缆及其连接产品需求。

④工业自动化带动工业数字通信电缆及其连接产品需求:智能制造、智能工厂等概念的应用逐渐落地,具体表现在工厂的智能化管理、智能生产设备的自动化生产等,其底层基础离不开工业数字通信电缆及其组件的应用。除了人工成本的不断上升、制造行业的不断升级等内部因素驱动外,国家产业政策也重点鼓励工业互联网的发展。2018年12月工信部提出了《工业互联网发展行动计划》,到2020年底我国将实现“初步建成工业互联网基础设施和产业体系”的发展目标,具体包括建成5个左右标识解析的国家顶级节点、遴选10个左右跨行业跨领域平台、推动30万家以上工业企业上云、培育超过30万个工业APP等内容,该计划的推动离不开配套的工业数字通信电缆及其组件。

(2)技术要求不断提高:

①传输速率要求快速提升根据以太网联盟2020年发布的RoadMap,以太网在各个领域的应用中,对传输速率的要求都在快速提升。其中,移动通信基站、云计算领域的数据中心对数字通信电缆传输速率要求已达到400Gbps,并向800Gbps-1.6Tbps发展,对高速传输电缆及高速线缆组件生产商的技术积累和研发能力提出了极高的要求。

②高密度、小型化成为趋势:数字通信电缆的直径与其性能相关,同等技术水平下电缆越粗,其物理强度越高、电阻越低、数字信号衰减越少。但粗电缆重量大,安装难度高,成本也更高。在满足高速率及良好的抗电磁干扰、衰减能力的同时,高密度、小型化正成为各大下游厂商的一致需求。无论是减少设备内布线空间,还是提升外部连接位空间布线密度以提升数据传输能力,都要求数字通信电缆能在满足性能要求的同时尽量缩减直径。

(3)行业集中度提升传统五类数据电缆技术含量较低,许多企业以作坊式生产较为低端的产品,导致全球行业集中度较低。这种生产模式既不利于环保生产,也不能保证产品质量。在环保生产和产品稳定性需求不断提升、技术水平要求不断提高的趋势下规模以下企业难以满足政策和市场的要求,将被逐渐淘汰。在技术水平、研发能力、生产规模、品牌知名度上具有优势的企业更易获得市场认可,取得更大的市场份额。因此,本行业集中度将逐步提升。