400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

2020年全球及中国MC(MCU)微控制单元市场发展态势分析及应用市场发展战略研究预测

MC微控制单元(Microcontroller Unit;MCU) ,又称单片微型计算机(Single Chip Microcomputer )或者单片机,是把中央处理器(Central Process Unit;CPU)的频率与规格做适当缩减,并将内存(memory)、计数器(Timer)、USB、A/D转换、UART、PLC、DMA等周边接口,甚至LCD驱动电路都整合在单一芯片上,形成芯片级的计算机,为不同的应用场合做不同组合控制。MCU目前主要应用在物联网,家电,消费电子,工控,家电等多个领域。

MCU主要应用领域分析

|

位数 |

用途 |

|

4位 |

计算器、车用仪表、车用防盗装置、呼叫器、无线电话、CD播放器、LCD驱动控制器、儿童玩具、磅秤、充电器、胎压计.温湿度计.遥控器等 |

|

8位 |

电表、马达控制器、电动玩具机、呼叫器、传真机、电话录音机、键盘及USB |

|

16位 |

移动电话、数宇相机及摄录放影机 |

|

32位 |

智能家居.物联网、电机及变频控制、安防监控、指纹辨识、触控按键、Modem.GPS.STB.工作站ISDN电话、激光打印机与彩色传真机等 |

|

64位 |

高阶工作站、多媒体互动系统、高级电视游乐器、高级终端机等 |

产品特点:目前:数流量快速增长提高对MCU运算能力要求,且随着先进制程工艺的使用缩减32位MCU成本, 产品更新换代和新兴应用快速发展将推动32位MCU成为市场主流。基于ARM内核的32位MCU,由于其良好的生态以及极佳的可拓展性,逐渐成为全球消费电子和工业电子产品的核心。早在2015年,全球32位MCU出货量超过4位、8位与16位MCU出货量总和,占到总体MCU市场的54%。未来随着32位MCU价格逐渐逼近4、8位MCU,预计32位MCU将继续保持高速增长,在2020年市场占有率将超过60%。低功耗是MCU产品的核心指标,续航能力不足严重影响下游消费领域用户体验感,工业领域则要求更为严苛,如隧道或桥梁上用于检测位移变形的传感器节点,有些仅靠电池供电且要求工作十年以上。AI-loT领域传感节点数量众多,续航能力直接影响产品可行性。

此外,32位MCU工作频率大多在100-350MHz之间,执行效能更佳,应用类型也相当多元。系统厂商出于自身研发效率和管理的需要,将自动选择性价比高和容易获取设计资源的内核。因此,既满足厂商上述要求又具有丰富生态系统资源的ARM系列内核的32位MCU将成为主要方向,其优势和市场占有率会越来越大。值得一提的是,汽车电子和物联网是当前32位MCU的主要应用领域,而MCU在汽车电子领域的份额已达33%,随着汽车电子和物联网的进一步发展,32位MCU的市场需求必将持续增加。

全球市场格局:MCU市场集中度很高,Top5均为外商。2018年前五大厂商市占率72.8%,其中美国微芯市占率超20%位居第一。前十大供应商中新唐科技是台商(华邦电子公司),中国大陆榜上无名。

2018年全球MCU品牌企业市场占有率分析

数据统计:中金企信国际咨询

中国大陆主要MCU企业现状分析

|

企业名称 |

2018年前三季度营收 |

2018年前三季度净利润 |

主营MCU产品 |

应用领域 |

|

兆易创新 |

17.21 |

3.41 |

Cortex-M3位MCU |

家电、汽车电子、医疗器械、仪器仪表、安防等 |

|

东软载波 |

6.25 |

0.98 |

8、32位MCU |

工业控制、消费电子、电信设备、汽车电子等 |

|

上海贝岭 |

5.82 |

0.79 |

8位MCU |

工业控制、汽车电子、小家电、工业仪表等 |

|

中颖电子 |

5.66 |

1.12 |

4、8位MCU |

消费电子、移动终端等 |

|

北京君正 |

1.6 |

-0.03 |

32位MCU |

智能电表、电源管理 |

|

晟矽微电 |

1.12 |

-0.06 |

8、32位MCU |

小家电、消费电子、工业控制等 |

|

贝特莱 |

- |

- |

32位MCU |

消费电子 |

|

芯海科技 |

- |

- |

8、16位MCU |

仪器仪表、消费电子等 |

数据统计:中金企信国际咨询

全球市场萎缩,国内增速远高于全球。据中金企信国际咨询公布的《2020-2026年中国MC微控制单元行业市场分析及投资前景研究预测报告》统计数据显示:2008-2018年,全球MCU市场规模年复合增长率1.8%,国内MCU市场规模年复合增长率7.2%,是同期全球CARG的四倍。2019年全球半导体产业步入下行周期且全球汽车出货量下降, 2019年全球MCU市场萎缩超5%。经历去年惨淡衰退之后,车用MCU将在2020年拉动市场回弹。

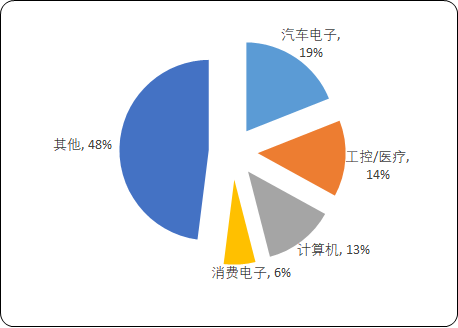

下游需求提升:我国下游需求以消费电子为主,全球市场以汽车电子和工控为主。从下游需求结构来看,根我国消费电子领域内的应用占比26%,全球市场以汽车电子和工控/医疗为主,两项占比总和接近60%。总体来看,国内需求更偏向于中低端,但受5G物联网建设和车规产品不断推出等因素影响,预计未来汽车电子领域份额上升

2018年全球MCU市场需求规模比重分析

数据统计:中金企信国际咨询

2018年中国MCU市场需求规模比重分析

数据统计:中金企信国际咨询

汽车电子成MCU长期发展最大驱动器。2020年被认为是全球电动化元年,汽车自动化、电动化、智能化、网联化推动汽车电子行业快速发展,将大幅拉动高集成MCU需求。同时因系统复杂程度日益增加,车用MCU逐渐由8/16位转变成32位,并且使用数量也在增加。上文在NORFlash需求部分已经分析全球ADAS系统加速渗透,现在ADAS系统为例,Level2车型分别是搭载了自适应巡航、车道保持功能、紧急制动刹车等功能,其中大量使用的车载传感器、车载摄像头,需要高性能的MCU来做模拟数据的处理与驱动控制。未来更高阶系统等级的车型有望点燃MCU市场。

国内MCU产业分析:从MCU行业竞争格局观察,全球主要供应商仍以国外厂家为主,行业集中度相对较高,国内厂商在中低端MCU产品具备较强竞争力。全球MCU厂商包括瑞萨电子(日本)、恩智浦(荷兰)、得捷电子(美国)、英飞凌(德国)、微芯科技(美国)、三星电子(韩国)、意法半导体(意法)、赛普拉斯(美国)。国内市场也多由国外品牌占据,包含瑞萨电子占据市场份额17.2%,飞思卡尔占比14.4%,意法半导体占比8%。

汽车电子与物联网是现今32位MCU主要应用领域,随着技术演进,32位MCU价格也会逐步接近4、8位MCU。国内MCU厂商也积极加快布局32位中高端市场,目前国内厂商在消费电子、智能仪表等中低端MCU应用市场发展迅速,成本优势与服务能力助力国内厂商完成中低端MCU国产化。随着低能耗电机控制、便携型医疗设备、高精度工业仪器控制、物联网、节能环保等科技应用发展,未来MCU设计方向将走向高性能、高集成度、高稳定性、低功耗等方向。

目前,中国MCU领导厂商,未来提升空间大。中国MCU市场规模在250亿元左右,国内自给率不足5%。2018年国内整体MCU市场上兆易创新市占率为2.09%,在国内供应商中仅次于中颖电子;在国内MCU高端市场ARMCortexMMCU领域内,兆易创新市占率为9.4%,国内第一,全球第三,但和前二相比仍有较大差距,未来市场份额存在较大提升空间。