400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

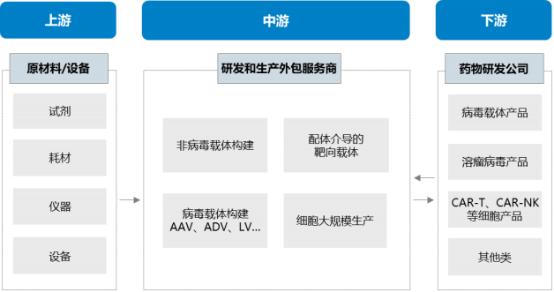

(1)基因治疗CDMO产业链:基因治疗CDMO产业链上游主要为设备、仪器、试剂耗材供应商,下游主要为基因治疗新药研发公司,产业链图示如下:

基因治疗CDMO提供临床前研究阶段、临床研究阶段、商业化生产阶段的相关工艺开发和生产服务。其中,临床前研究阶段主要包括生产用材料研究、制备工艺开发与过程控制、稳定性研究、质量研究与控制等服务;临床研究阶段主要包括临床级样品的GMP生产服务;商业化生产阶段主要包括大规模GMP生产服务。此外,CDMO还提供CMC材料撰写服务。

生产用材料是指生产基因治疗产品过程中所使用的所有物质或材料,包括生产用原材料和辅料(如培养基及其添加成分)、起始物料(生产用细胞、菌毒种等)。生产用材料直接关系到产品的质量,因此应规范建立生产用材料的质量管理体系。

制备工艺一般是指从细胞或微生物培养发酵到最终产品密封保存的过程,或是无细胞的体外合成或转录体系。根据目标产品的质量属性,经充分的工艺开发后,逐步建立从实验室规模到生产规模的生产工艺。固化的生产工艺应具有合理的工艺步骤、明确的工艺参数,以及全面的过程控制信息。

稳定性研究一般包括长期稳定性、加速稳定性、影响因素研究、运输稳定性、使用稳定性等。质量研究选用代表性工艺批次和适当生产阶段的样品,研究内容应覆盖与产品安全性、有效性相关的特性。质量控制的目的是保证最终产品的质量和批间一致性,具体应根据工艺和控制的需要,对不同阶段的样品制定质量标准,一般包括原液、半成品(如有)和制剂的质量标准。

(2)基因治疗CDMO的优势:相较于新药企业自主研发、生产基因治疗产品,外包至专业化且具有丰富的工艺开发和GMP生产经验的CDMO企业具有诸多优势,具体如下:

1)降低研发成本,加快研发进程:基因治疗药物研发和生产难度大、周期长、成本高,其中,药物发现和临床前阶段的研发投入约为9-11亿美元,临床阶段的研发投入约为8-12亿美元。对于初创企业而言,由于缺乏高标准的GMP生产平台和足够的药物开发经验,自行独立研发药物将面临极高的技术、工艺壁垒和较高的资金壁垒。随着医药行业分工日益精细化和专业化,领先的CDMO公司基于大量的工艺开发和GMP生产经验,能够显著降低新药研发企业的成本。

此外,基因治疗针对罕见病和恶性肿瘤,对于药物研发速度和成功率有较高要求。基因治疗CDMO通过提供药物工艺开发、放大、验证、IND申报、临床样品生产和商业化生产的全生命周期服务,能够深入介入生产过程,大幅加快药物研发进程,助力新药企业实现药物上市及商业化。

2)CDMO提供多样化的工艺选择及优化服务:相比传统药物,基因治疗技术新、门槛高,药物工艺的开发更加复杂和个化,同时对于技术平台、GMP生产平台要求标准较高。基因治疗新药企业普遍较为初创,在药物工艺的探索和优化上缺乏足够经验。CDMO企业基于工艺开发的专长,能够为新药企业提供更为多样化的选择。

(3)基因治疗CDMO竞争格局:全球范围内,欧美发达地区的基因治疗CDMO行业发展相对更为成熟,市场规模更大,行业格局更为成型;市场参与者主要包括Lonza、Catalent、OxfordBioMedica、药明康德等巨头占据。

与欧美市场相比,国内基因治疗CDMO行业处于发展初期,但近年来加快成长,市场规模快速扩大,增长态势良好。国内主要从事基因治疗CDMO业务的公司包括发行人、药明康德子公司无锡生基医药、金斯瑞生物科技、博腾股份子公司博腾生物等。

(4)基因治疗CDMO市场规模及前景:

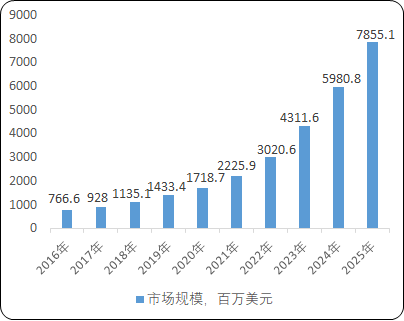

1)全球基因治疗CDMO市场规模:全球基因治疗CDMO行业处于快速发展阶段。2016年至2020年,市场规模从7.7亿美元增长到17.2亿美元,年复合增长率达22.4%;预计到2025年,全球基因治疗CDMO市场规模将达到78.6亿美元,2020年至2025年的年复合增长率将上升至35.5%。

2016-2025年全球基因治疗CDMO市场规模现状及预测

数据统计:中金企信国际咨询

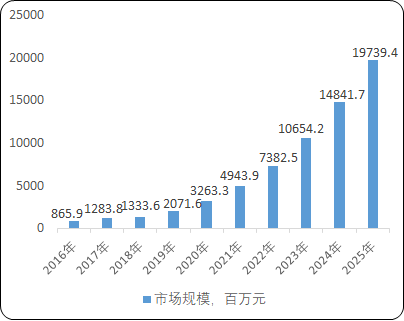

2)中国基因治疗CDMO市场规模及预测:国内基因治疗CDMO行业经过近年的稳定增长,将迈入高速发展阶段。2018年至2022年,CDMO市场规模从8.7亿元增长到预计32.6亿元,年复合增长率达39.3%;预计到2027年,市场规模将增长至197.4亿元,2022年至2027年的预期年复合增长率将高达43.3%。

2016-2025年中国基因治疗CDMO市场规模现状及预测

数据统计:中金企信国际咨询

(2)基因治疗CDMO行业壁垒:由于基因治疗产品的复杂性,基因治疗CDMO行业具有较高的技术壁垒、GMP体系壁垒、客户黏性壁垒、人才壁垒和资金壁垒。

1、技术壁垒:基因治疗产品的开发和生产系以病毒载体技术为核心,涉及细胞驯化、细胞培养、菌株发酵在内的基础技术和大规模生产工艺,且不同种类基因治疗药物的细胞、载体研发生产过程具有个性化特点,极大提高了对于CDMO综合技术能力的要求。此外,基因治疗对于药物质量的稳定性、安全性要求严格,需要检测方法和质量控制技术等辅助性技术的配合。

建设全面的技术平台,形成自有的核心技术是从事基因治疗CDMO业务的必由之路,但技术平台与核心技术的建设不仅需要长期的技术研发投入,还需要通过大量项目实践积累技术诀窍和工艺经验。在国内基因治疗CDMO行业加快发展的趋势下,行业新进入者将面临较高的技术壁垒。

2、GMP体系壁垒:进行符合GMP标准的生产是基因治疗药物研发的关键步骤,且随着候选产品的研发与推进,申报IND、临床试验和商业化生产对于GMP产能的需求逐步提高。近年来,由于基因治疗新药研发投入的快速增加,全球范围内的病毒载体GMP产能接近瓶颈,具备大规模、高灵活性的GMP生产平台已成为基因治疗CDMO企业的重要竞争优势。

高标准GMP生产平台的建成涉及定制化载体构建、先进生产工艺开发、基因药物质量管理体系搭建、供应链整合等多个领域,不仅需要大额资金投入,还要求基因治疗CDMO企业对于上下游生产工艺与质量控制、法规监管体系、GMP平台建设及验证具备深刻理解,强调企业的技术实力和项目执行经验。对于行业新进入者而言,由于缺乏综合积累,将面临较高的GMP体系壁垒。

3、客户黏性壁垒:由于工艺开发和GMP生产条件的严苛要求,一款在研基因治疗药物更换CDMO服务提供商的验证流程复杂且周期长,成本十分高昂,从而使得基因治疗CDMO服务具有很强的客户黏性。在主流基因治疗新药企业已与主要的基因治疗CDMO企业稳定合作的情况下,对于新进入者而言,其在短期内获取优质新药企业客户资源的难度将较大。

4、人才壁垒:基因治疗药物的工艺开发难度大,控制复杂,需要大量具备良好技术、工艺背景和丰富生产管理经验的复合型人才。近年来,随着基因治疗领域的整体快速发展,基因治疗CDMO行业对于复合型人才的需求大幅增加,但受限于全球基因治疗的产业化经验有限且尚不成熟,该等人才在全球范围内均属于稀缺性较高的资源。因此,对于行业新进入者而言,短期内建设完善且具有良好竞争力的复合型人才团队将是巨大的行业壁垒。

5、资金壁垒:基因治疗CDMO属于技术和资金密集行业。提供具备竞争力的全方位基因治疗CDMO服务,首先需要建设大规模、高灵活性的GMP生产平台,配置高规格的生产、纯化、检测等设备,因此将投入大量资金;同时,基因治疗CDMO业务运营所必需的复合型工艺人才属于高度稀缺资源,因此要求投入充足资金打造CDMO团队;此外,基因治疗相关的载体开发和生产技术持续升级迭代,亦要求企业持续投入研发以维持技术竞争力。综上,基因治疗CDMO行业具有较高的资金壁垒。

(3)行业新技术、新产业、新业态、新模式的发展趋势:

1、技术发展趋势:病毒载体技术方面,随着人们对基因治疗药物临床试验的理解加深,越来越多的基因药物需要更高效、更低毒性、更强靶向性的载体。因此,在载体开发领域的技术革新将是基因治疗领域技术发展的重心之一。

工艺方面,细胞培养、病毒纯化两大主要环节均要求更先进的工艺,以克服细胞工厂或者滚瓶培养面临的工艺放大慢、细胞密度低、病毒产量低等困难;病毒纯化方面,适用于大规模生产的悬浮细胞培养技术以及新的高效层析纯化技术将是未来的发展趋势。

大规模生产技术方面,基于“一次性工艺”的GMP生产平台仍将是主流发展趋势,现阶段“一次性工艺”技术面临的如超过500L的大规模一次性工艺病毒生产瓶颈亦将得到突破,从而优化基因药物生产效率。

2、产业发展趋势

1)基因治疗CDMO市场规模进一步增长,渗透率进一步提高:

随着大量基因治疗临床试验开展与推进,预计获FDA、EMA、NMPA批准的药物预计将不断增加,基因治疗市场有望在未来15-20年高速增长,并成为主要的创新药细分领域之一。在上述因素的带动下,基因治疗行业对以临床级生产工艺开发和GMP生产为核心的CDMO服务需求和依赖程度将持续上升,从而带动基因治疗CDMO市场规模及渗透率的进一步提高。

2)全球基因治疗CDMO产能进一步向亚太地区转移:近年来,随着基础科研水平的进步、基因治疗研发能力的总体上升、研发投入的持续增加,以中国、日本为代表的亚太地区逐步发展为主要的基因治疗药物研发生产中心之一,且有望凭借日益加快的产能建设、专业化综合制药人才的供给、高效的项目交付能力,加速全球基因治疗CDMO产能进一步向亚太地区转移,从而成为最重要的基因治疗产业聚落之一。

3)关键设备和材料的国产化程度将持续提高:基因治疗载体工艺开发及GMP生产的过程控制极为严苛,所需的关键生产设备和关键试剂耗材目前主要由欧美等发达国家供应,核心环节的国产化率较低。但随着国内基因治疗CDMO行业的发展,为更好地控制生产成本、提高技术安全性、降低供应链被欧美“卡脖子”的风险,CDMO企业通过开展设备和材料相关的技术工艺创新,从而逐步实现关键物料和设备的国产化,将成为行业的长期发展趋势,产业链国产化程度将持续提高。

中金企信国际咨询公布的《2022-2028年中国基因治疗CDMO市场竞争力分析及投资战略预测研发报告》