400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、染料的分类:染料是指能将纺织纤维及其他物质染成各种鲜艳而坚固颜色的有机化合物,即纺织品染色需要用到的着色材料。染料用于染色时需先将染料制成水溶液、有机溶液、悬浮液等染液,当染液与纤维接触时,染料分子通过吸附、扩散以及其他物理化学作用从染液转移到被染物上,从而使其着色。

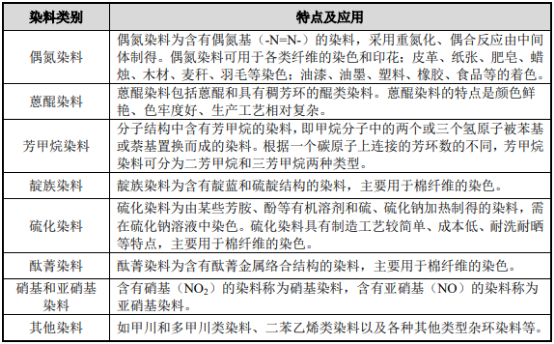

按染料的分子结构,可将染料分为偶氮染料、蒽醌染料、芳甲烷染料、靛族染料、硫化染料、酞菁染料、硝基和亚硝基染料及其他染料等。生产的染料主要为偶氮类及蒽醌类。

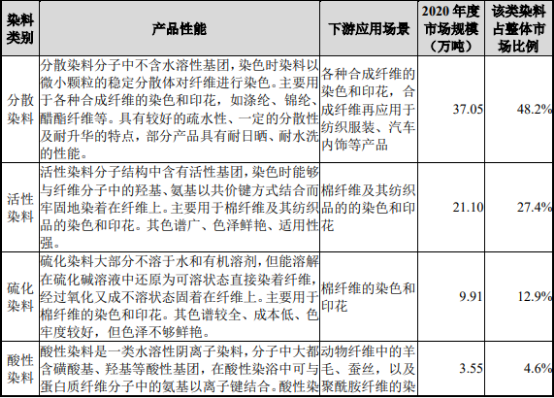

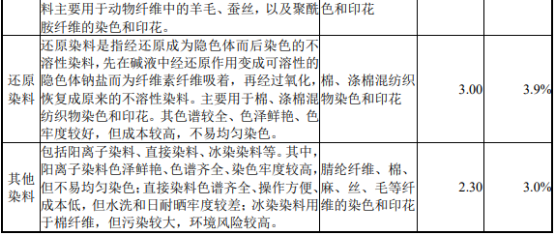

按染料的应用,可将染料分为分散染料、活性染料、硫化染料、还原染料、酸性染料、阳离子染料、直接染料等。生产的染料为分散染料。2020年,我国染料市场总规模为76.90万吨,其中,分散染料是最主要的染料品种,产量37.05万吨、占比48.2%,活性染料排第二,产量21.10万吨、占比27.4%。分散染料与其他类染料产品相比,产品性能、下游应用场景及下游需求规模的差异情况如下:

数据统计:中金企信国际咨询

分散染料为众多染料类型中应用领域最广泛的品种,不仅可以应用于涤纶(聚酯纤维)及其混纺织物的染色和印花,还可以用于锦纶(聚酰胺纤维)、丙纶、氯纶、腈纶等合成纤维以及醋酯纤维、醋酸纤维等人造纤维的染色和印花。因此,分散染料是所有染料中最为重要的染料类别,也是产销量最大的染料品种,已经成为染料工业中的主要大类产品。

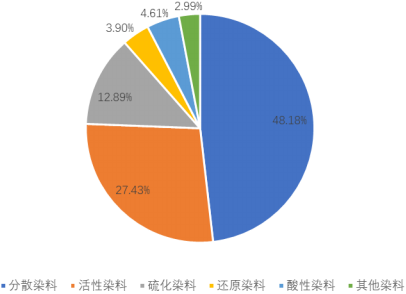

2020年,我国染料总产量为76.90万吨,包括分散染料、活性染料、硫化染料、还原染料、酸性染料、直接染料及其他染料等七个大类。其中,分散染料产量37.05万吨,产量占比48.18%,是最主要的染料品种。

中金企信国际咨询公布的《2022-2028年染料市场发展战略规划分析及投资规模前景可行性评估预测报告》

2020年中国各类染料产量占比情况分析

数据统计:中金企信国际咨询

分散染料按照剂型可以分为固态(颗粒状和粉状)染料和液态染料,液态分散染料中添加的分散剂量远少于粉末状染料,且易制备成纳米级颗粒,染料更易向纤维内扩散和固着,残留在纤维表面的染料少,是未来分散染料的发展趋势。

一般的染料按照分子结构以偶氮类和蒽醌类分散染料为主。偶氮结构分散染料与蒽醌结构分散染料相比,两者具有不同的特点:偶氮结构的分散染料生产周期短、产量大、价格低、色谱全,在分散染料中占重要地位;蒽醌结构的分散染料生产周期长、价格高、色泽鲜艳,匀染性好,耐日晒、耐洗、耐酸碱、耐汗渍,主要用于中高档织物的染色和印花。

2、染料的发展历史:1856年,英国化学家W.H.Perkin在用重铬酸钾氧化苯胺硫酸盐合成抗疟疾药物的时候,偶然得到一种黑色沉淀,发现其能够将丝绸染成紫红色,这是人类第一次制造出合成染料,随后该染料被命名为苯胺紫。而Perkin也于次年开始建厂生产染料,这标志着全球合成染料的开端。随后在1861年,J.P.格里斯制备出了第一个偶氮染料苯胺黄;1868年,德国化学家C.格雷贝和C.李卜曼发明了第一种蒽醌染料,1873年法国化学家克鲁西昂和布雷通尼埃发明了第一种硫化染料,随着不同品种不同类型的染料陆续被人们发明创造,合成染料行业开始蓬勃发展。之后在20世纪初,合成染料由于具有色彩鲜艳、成本低、易获取等优点,迅速取代了天然染料,各类合成染料品种及产量剧增。当时德国的拜耳、赫斯特、巴斯夫主导了染料制造业的发展。1914年,德国控制了全球约88%的染料市场。从20世纪90年代中期开始,全球染料制造业经历了跨国染料企业之间的兼并重组,到20世纪末期形成了德司达、科莱恩、汽巴精化、约克夏四大国际染料巨头的格局。进入21世纪后,全球染料制造业开始了新一轮的整合期:2006年亨斯迈收购了汽巴精化的纺织染化业务,取代其成为新的国际染料巨头;2010年浙江龙盛收购了全球第一大染料生产商德司达,成为全球最大的染料生产商;2013年和2015年,瑞士昂高分别完成了对科莱恩和巴斯夫的染料业务重组及收购;2019年瑞士昂高收购了瑞士多闻的染料业务。目前,全球染料制造业形成了以中国为主要生产基地的竞争格局。全球染料行业的主要发展事件如下表所示:

3、染料行业的发展现状:20世纪90年代以后,我国的染料工业伴随着国民经济的迅速发展以及全球印染工业向国内转移实现了长期平稳增长。

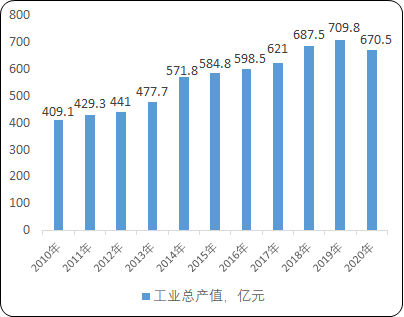

(1)行业市场规模:在工业总产值方面,我国染料、有机颜料及中间体行业在过去几年保持了稳定增长趋势。2020年,我国染料、有机颜料及中间体工业总产值达670.5亿元,同比下降5.54%。2010-2020年,我国染料、有机颜料及中间体工业总产值从409.1亿元增长至670.5亿元,期间年均复合增长率为5.06%。

2010-2020年中国染料、有机颜料及中间体工业总产值分析

数据统计:中金企信国际咨询

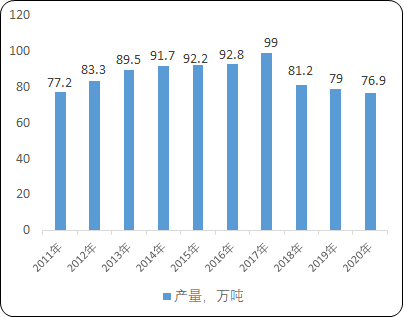

在产品产量方面,2018年之前我国的染料产量保持连续几年的平稳增长,2018年,我国染料总产量为81.2万吨,同比下降17.98%,其主要原因在于:2018年我国进入到环保政策的密集落地期,《中华人民共和国环境保护税法》、《生态环境损害赔偿制度改革方案》以及新修订的《中华人民共和国水污染防治法》等多部重量级环保法律及政策开始正式生效。伴随多项环保法律及政策的落实,各地政府对相关区域内的染料制造企业进行了集中整改,不少环保设施不达标的染料生产企业被限产甚至停产,导致染料制造业的整体开工率及产量有一定程度的下降。

随着国内染料制造业产业阶段性调整的基本完成,以及下游印染行业的印染布产量增长,国内染料的总产量逐渐企稳。2020年,我国染料总产量为76.9万吨,同比2019年下降2.66%。虽然近年染料行业总产量有所减少,但是行业内环保达标,生产合规的大型企业产量受影响较小,在环保趋严的形势下反而市占率有所提升,迎来新的发展机遇。随着染料向高强度方向发展,强度更高的染料可以在同等产量的情况下满足下游更多的印染需求。

2010-2020年中国染料的产量现状分析

数据统计:中金企信国际咨询

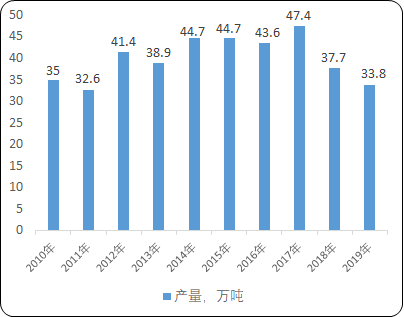

在各类型染料中,分散染料是最主要的品种。2020年我国分散染料产量37.05万吨,相比2019年产量增加9.62%,占所有染料的产量比例为48.20%。

2010-2020年中国分散染料产量现状分析

数据统计:中金企信国际咨询

(2)染料制造业下游市场规模:纺织印染行业是染料制造业的主要下游,纺织印染是指用染料将纺织纤维染成各种鲜艳而坚固颜色的加工方式。纺织印染行业的染料需求量占染料总需求量的90%以上。染料作为纺织印染必不可少的原料,其市场需求规模与下游纺织印染行业的发展状况有着密切的联系。

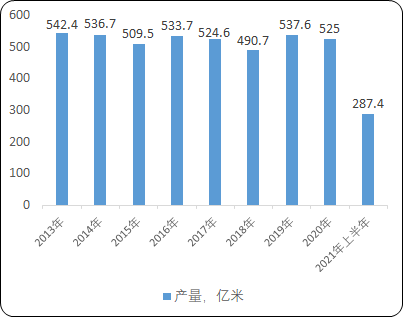

尽管纺织印染行业在我国有着非常悠久的发展历史,但是我国的纺织印染行业真正蓬勃发展是进入21世纪以后。2001年,我国加入世界贸易组织为国内的纺织印染工业提供了更大的市场发展空间,并吸引了全球的纺织印染产业逐渐向国内转移,国内的纺织印染行业开始实现迅速发展。2000-2010年,我国规模以上印染企业印染布产量从158.7亿米增长至601.6亿米,期间我国印染布产量年均复合增长率达14.25%。

“十二五”以来,社会环保意识的增强以及国家提倡经济的可持续发展理念,进一步推动了我国印染行业的转型升级,全行业进入到由高速度增长向高质量发展转型的减速增效阶段,并维持了平稳发展态势。2020年受新冠疫情影响,我国规模以上印染企业印染布产量为525.0亿米,同比减少2.34%,2021年上半年印染布产量恢复至287.4亿米,同比2020年上半年增长25.93%。

2013-2021年上半年中国规模以上染企业印染布产量分析

数据统计:中金企信国际咨询

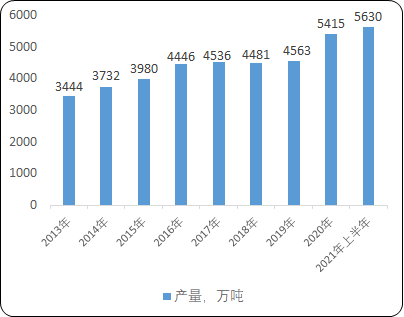

印染布的原料主要为合成纤维。我国作为全球最大的纺织品制造国,合成纤维的产量在纺织行业持续发展的推动下保持了稳定增长趋势。2020年,我国的合成纤维产量为5,630万吨,同比增长3.97%,在疫情背景下仍然维持了增长。2012-2020年,我国的合成纤维产量从3,444万吨增长至5,630万吨,期间年均复增长率为6.34%。

2012-2020年中国合成纤维产量现状分析

数据统计:中金企信国际咨询

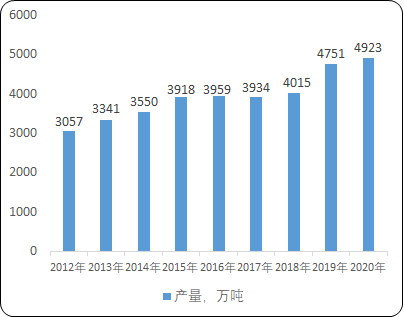

涤纶是合成纤维中的主要品种,也是产量最大的合成纤维品种,约占合成纤维产量的90%左右。2020年,我国涤纶产量为4,923万吨,同比增长3.62%。2012-2020年,我国涤纶产量从3,057万吨增长至4,923万吨,期间年均复合增长率为6.14%,保持了稳定增长的趋势。

2012-2020年中国涤纶产量现状分析

数据统计:中金企信国际咨询

(3)染料制造业终端市场:从终端市场来看,染料主要应用于纺织服装及汽车等领域。纺织服装是染料的最主要终端应用领域,我国是全球最大的纺织服装生产国和出口国,纺织服装出口情况对行业影响重大。近五年来我国纺织品服装行业出口整体保持稳定增长,出口额保持在2,700亿美元以上水平。截止至2020年中国纺织服装累计出口额达到2,912.10亿美元,累计增长9.5%。2016-2020年我国纺织服装出口额及增速情况如下:

汽车是染料的另一大应用领域,车用纺织品对高日晒牢度的染料有较大的需求。过去十几年间,全球汽车销量总体维持增长的态势。2018年-2020年受主要市场经济增长缓慢、贸易争端频发、消费者信心下挫及新冠疫情等因素等影响,全球汽车销量同比有所下滑。新能源汽车产业是未来汽车产业发展的重要方向,当前在汽车电动化大趋势下,全球新能源车市维持高景气。产业刺激政策持续推进,从产业发展阶段上,全球新能源汽车仍处于成长初期。未来新能源汽车有望接替传统燃油车成为汽车行业的新增长驱动力,带动产业链相关产品的需求持续提升。而国内新能源汽车企业的崛起,也有望带动国内染料生产企业在高日晒染料等中高端产品方面的竞争力进一步提升。

此外,的染料同样可用于偏光片的染色,从而应用到LCD等各类液晶显示器件上。未来伴随着染料性能的提升和产品的升级,环保型、特色化的产品不断被推出,染料的应用领域也有望持续扩展,为行业打开新的成长空间。

(4)新冠疫情、贸易摩擦对的影响:我国是全球最主要的染料生产国和消费国,经过多年的发展,我国已成为全球范围内染料产业链最完善,上下游配套最齐全的国家,从上游的基础化工原料到染料中间体,再到下游的印染和纺织行业,我国均在全球占据主导地位。全产业链配套使得我国企业在运输成本及供应链稳定性等方面具备显著优势,也导致国内染料生产企业在全球范围内都具备极强的竞争能力。当前我国已经成为全球范围内染料生产技术最先进的国家,未来随着技术的继续进步,染料品种的更新换代,我国染料行业地位将进一步提高。

受新冠疫情、贸易摩擦等因素的影响,2020年印染布产量、全球汽车销量均出现了下滑,纺织服装、汽车等行业的需求下降。但由于我国应对新冠疫情得当,染料行业上下游的产业链维持了正常运转,因此,新冠疫情对我国染料行业的冲击并不严重,新冠疫情开始爆发的2020年,虽然染料行业整体产量76.90万吨、较2019年减少2.66%,但是,我国分散染料产量37.05万吨、较2019年反增9.62%。