400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、无机碘化物市场运行态势深度分析:无机碘化物主要为碘酸钾、碘化钠、碘化钾、氢碘酸等,主要用于X射线造影剂、电子产品制造、医药制造、饲料添加剂、食品添加剂、分析试剂、新材料等。

中金企信国际咨询公布的《2023-2028年无机碘化物市场发展战略规划分析及投资规模前景可行性评估预测报告》

(1)无机碘化物市场分析:

①碘化钾:碘化钾是一种含有碘和钾的稳定盐,用于食品和饲料、生命科学、聚合物添加剂和化学加工等应用。2020年全球碘化钾市场价值8亿美元,预计到2030年将达到15亿美元,2021年至2030年的复合年增长率为6.1%。其中,2020年美国碘化钾市场规模约为2.09亿美元,中国碘化钾市场规模约为1.34亿美元。

②氢碘酸:氢碘酸也称碘化氢,用作还原剂和分析试剂,用于制造药品、消毒剂和其他化学品。2021年全球氢碘化物市场规模估计为0.71亿美元,预计到2028年将达到0.94亿美元。

2)下游市场分析:

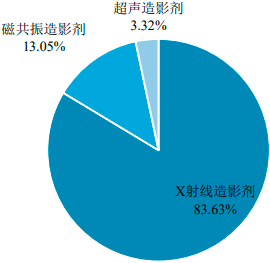

①X射线造影剂领域应用与需求:2019年,全国医院市场X射线造影剂市场规模达139.45亿元,约占我国医院造影剂市场总额的83.63%;磁共振造影剂市场规模达21.76亿元,约占我国医院造影剂市场总额的13.05%;超声造影剂市场规模约为5.54亿元,约占我国医院造影剂市场总额的3.32%,如下图所示。

目前X射线造影剂中碘海醇、硫酸钡、碘帕醇是全球最为畅销的造影剂,其次是碘克沙醇、碘普罗胺和碘佛醇,其中,碘海醇市场规模遥遥领先,接着是碘帕醇和碘克沙醇,碘普罗胺、碘佛醇和碘美普尔的市场规模则较为接近。这6个品种均为非离子型有机碘化物,市场份额占X射线造影剂全球市场总额趋近于90%。

中金企信国际咨询公布的《2023-2029年碘化钾行业市场运行格局分析及投资战略可行性评估预测报告》

2019年全国医院市场造影剂占比分析

数据统计:中金企信国际咨询

随着国内经济发展带来的生活水平改善,人口老龄化及对健康的愈发重视,人均医疗支出将稳步增长;国内肿瘤、心血管疾病以及神经系统疾病的诊断需求亦稳步提升,国内造影剂市场规模将持续增长,同时,进口替代和产品升级也是造影剂市场未来发展的趋势。根据中国医药工业信息中心预计,到2022年国内造影剂市场有望突破270亿元。

从增长速度来看,国内造影剂市场增速大于国际市场增速。2012至2019年,国内样本医院造影剂市场规模由21.0亿元增长至49.5亿元,CAGR(年均复合增长率)为13.1%,高于国际市场增速;在人均使用量上,中国X射线造影剂原料药的人均消耗量水平远低于欧美(欧洲的1/5,美国的1/10),有较大的提升空间。

中金企信国际咨询公布的《2023-2029年氢碘酸行业全产业结构深度分析及投资战略可行性评估预测报告》

②电子制造领域应用与需求:

A、偏光片制造:偏光片是液晶面板的重要组成部分,占液晶面板总成本的10%左右,其中碘系偏光片市场占有率高达80~90%。碘、碘化钾为生产碘系偏光片的重要原材料。偏光片行业具备较高的技术、人才、资金和客户认证壁垒,市场集中度较高。韩国LG化学、日东电工和住友化学三足鼎立,占据60~70%全球偏光片市场份额,其中PVA膜和TAC膜为主要原材料,当前日本企业在TAC膜和PVA膜行业占据垄断地位;日本富士胶片、柯尼卡美能达为全球TAC薄膜领先企业;PVA膜方面,日本可乐丽占据全球市场70%以上的份额。随着全球面板产能逐渐往国内转移,国内偏光片企业产能占比上升,但上游核心原材料PVA膜和TAC膜供应地和供应商依然主要集中在日本、韩国。

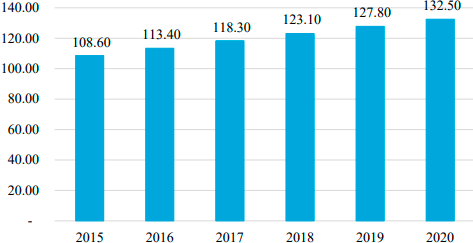

根据中金企信统计数据,2020年全球偏光片市场规模大约132.50亿美元,保持4%左右的年增速,具体情况如下图所示:

2015-2020年全球偏光片市场规模现状分析

‘

数据统计:中金企信国际咨询

中金企信国际咨询公布的《2023-2029年X射线造影剂行业全景深度分析及投资战略可行性评估预测报告》

B、半导体制造:半导体产业的研发、生产、制造是国家重大战略,碘化物在该领域亦有重大作用。如高纯度碘化氢(HI)即是一种重要的半导体刻蚀气体;再如三氟碘甲烷(CF3I)具有安全性高、无毒、阻燃、油溶性和材料相容性好等特点,可作为半导体刻蚀气体、电气设备绝缘与灭弧气体以及替代氟氯烃的制冷剂。此外,许多新型碘化物的应用尚待开发,需要持续的人才、资金投入。

3)贵金属催化剂:贵金属催化剂是指能改变化学反应速度而本身又不参与反应最终产物的贵金属材料。贵金属颗粒表面易吸附反应物,且强度适中,利于形成中间“活性化合物”,具有较高的催化活性,成为重要的催化剂材料。贵金属催化剂在医药、化工、生物催化以及环境保护等方面都有着广泛地应用。

根据中金企信统计数据,2020年全球贵金属催化剂市场规模约为143亿美元,预计到2027年将达到226亿美元的市场规模。其中,2020年美国贵金属催化剂市场规模约为37亿美元,占全球市场约26%的份额,2020年中国贵金属催化剂市场规模约为19亿美元。

目前,辛酸铑主要应用于医药行业,如碳青霉烯类抗生素的生产合成,碳青霉烯类抗生素包括美罗培南、亚胺培南等培南类抗生素。辛酸铑还作为很多复杂催化剂的前体,用于合成各种不对称铑催化剂,对精细化工和医药化工产品合成作用明显。化学原料药和中间体的合成是精细化工中贵金属催化剂最大的应用领域,而国内原料药行业具备长期增长动力。经济发展、人口大基数、人口老龄化将加速提升医疗卫生需求,进而刺激贵金属催化剂市场需求的增长。

根据中金企信统计数据,2019年全球原料药市场规模达到1,822亿美元,预计2024年将达到2,452亿美元,未来五年复合增长率为6.1%,仍处于持续增长状态。

2、产业未来发展机遇和挑战分析:

(1)机遇:

1)国家产业政策大力支持:近年来,国家支持精细化工行业、促进绿色循环经济发展的政策纷纷出台。2015年5月,国务院颁布了《中国制造2025》,明确了新材料对制造强国建设和经济转型的重要战略意义。2016年9月,工信部发布了《石化和化学工业发展规划(2016-2020年)》,提出在化工新材料、精细化工品等重点领域建成国家和行业创新平台。在《“十三五”国家基础研究专项规划》中,要求“在催化理论、催化剂的理性设计与表征、催化新方法与新反应、资源的绿色催化转化与高效利用等相关催化领域中获得重大原始创新和重要应用成果,提高自主创新能力和研究成果的国际影响力;为解决能源、环境、资源以及人口健康等领域的关键问题提供物质基础以及技术支撑”。上述政策有效促进精细化工行业的健康、快速发展。

2)下游行业市场规模快速增长:随着国内老龄化进程加快、医疗保险体系不断健全及居民可支配收入上升等内部因素将长期拉动中国药品需求,目前中国已成为仅次于美国的第二大药品消费国家。近年来,中国医药市场规模持续保持高速增长,且增长速度高于全球平均水平。2014年至2018年中国医药市场规模的年均复合增长率为6.2%,预计到2023年中国医药市场规模将增至3,221亿美元,国内医药行业的高速增长将持续推动本行业的快速发展。

3)行业监管体系不断完善,为优质企业提供良好的发展空间:目前,我国政府对本行业初步建立了较为完善的监督管理体系。2016年2月,国务院修订了《危险废物经营许可证管理办法》,对危险废物经营单位进行统一分类管理,明确规定了申请领取危险废物经营许可证的条件和程序;2017年3月,国家安全监管总局修订了《危险化学品生产企业安全生产许可证实施办法》,明确了企业安全生产许可证的申请、颁发和监督管理程序。行业监管体系不断完善,为我国精细化工行业向制度化、规范化方向发展打下了坚实的基础,对碘、贵金属、硅醚等资源综合利用提供了制度保障,为拥有核心竞争力及运营合法合规的优质企业提供了良好的发展空间和外部环境。

(2)挑战:

1)国内企业专业人才、技术研发与国外知名企业存在差距:精细化工行业技术研发主要集中在产品新品种选择、拓展新的应用领域、化学反应工艺路径选择、原材料选取以及温度、压强、时间等工艺过程控制方面,不同的研发路径和工艺选择对产品成本、纯度、质量和后续扩展等的差异很大。因此,拥有大量高端和成熟的专业技术人才,形成自身的生产技术优势,对企业的持续发展极为重要。目前,国内精细化工企业整体设备相对落后、技术研发周期较长、研发力度不够、专业人才稀缺,未能形成完善的创新体系,与国外知名企业存在一定的差距,人才、技术等方面的劣势给国内企业进军国外市场带来压力。此外,世界知名精细化工企业纷纷在中国投资建厂,如德国的赢创工业集团已在中国建立了12个生产基地、在上海拥有研发中心,未来可能会给国内企业维持市场份额带来竞争压力。

2)国内企业规模普遍偏小,资金实力相对偏弱:国外大型精细化工企业很多都有百年的发展历史,其产品种类繁多,应用广泛,设备较为先进,已形成成熟的生产、回收体系。而我国精细化工企业相比国际大型企业,生产规模小,资金实力弱,综合竞争力还有较大的差距。目前,国内精细化工企业普遍专注于一种或几种产品的生产与销售,高端产品产量及种类较少,尚未形成多元化、系列化、规模化的优势。