400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

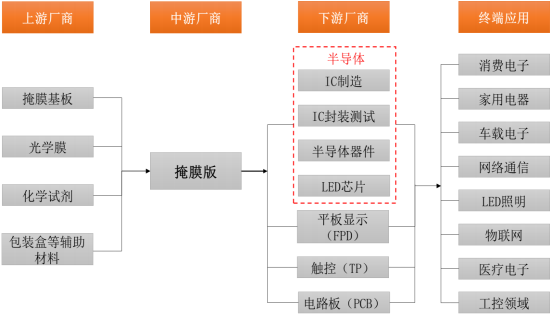

1、掩膜版产业链概况:掩膜版的主要原材料包括掩膜基板、光学膜、化学试剂以及包装盒等辅助材料,掩膜版主要应用于平板显示、半导体、触控和电路板的制造过程,是必不可少的关键材料之一。平板显示、半导体等中游电子元器件厂商的终端应用主要包括消费电子(电视、手机、笔记本电脑、平板电脑、可穿戴设备)、家用电器、车载电子、网络通信、LED照明、物联网、医疗电子以及工控等领域。

掩膜版产业链分析

2、掩膜版市场规模:在掩膜版下游应用中,半导体和平板显示是掩膜版最主要的两个应用领域。

(1)平板显示掩膜版:在平板显示掩膜版领域,2016年至2019年全球平板显示掩膜版的市场规模增长较为迅速,2019年全球平板显示掩膜版的市场规模约为990亿日元,2016年全球平板显示掩膜版的市场规模约为678亿日元,2016年至2019年的年均复合增长率达13.43%。

2019年市场规模较2018年同比增长8.2%,受新冠疫情影响,2020年平板显示掩膜版市场规模约为922亿日元,较2019年将下降6.9%,但平板显示掩膜版市场将自2020年下半年起逐渐实现复苏,2021年市场规模预计将增长至1,010亿日元。分地区来看,自2018年起中国大陆超越韩国成为全球第一大平板显示掩膜版市场,专家预计自2020年开始中国大陆的掩膜版市场规模占比将超过50%。

(2)半导体掩膜版:在半导体掩膜版领域,中金企信统计数据显示,自2012年起全球半导体掩膜版市场保持高速发展的态势,在经过连续七年的增长后,2019年全球半导体掩膜版市场规模达到41亿美元。SEMI预计未来全球半导体掩膜版市场将继续保持稳健的增长,2021年市场规模将超过44亿美元。

从地区分布来看,自2012年至今台湾一直是全球最大的半导体掩膜版市场,2017年韩国超越北美市场,成为全球第二大半导体掩膜版市场。2019年,全球前三大半导体掩膜版市场依次为台湾、韩国和北美,占比分别为37.92%、20.91%和19.33%。

随着我国半导体产业占全球比重的逐步提升,我国半导体掩膜版市场规模也逐步扩大。2019年中国半导体掩膜版市场规模为1.44亿美元,预计2021年将达到1.95亿美元,年均复合增长率达16.32%。5G、人工智能、物联网等新技术的快速发展,也为我国半导体市场带来了新的增长点。同时,SiC、GaN等第三代半导体以其高热导率、高击穿场强等特点,在国防、航空、航天、光学存储、激光打印等领域有着重要的应用前景。在国家政策支持和市场需求驱动下,我国第三代半导体产业得到快速发展,已基本形成了涵盖上游衬底、外延片,中游器件设计、器件制造及模块,下游应用等环节的产业链布局,这也将有力带动我国半导体掩膜版市场快速发展。

3、掩膜版行业发展态势:从产业链来看,掩膜版产业位于电子信息产业的上游,掩膜版是下游平板显示、半导体、触控等行业生产制造过程中的核心材料之一。掩膜版行业的发展与其下游行业的发展密切相关,下游行业市场规模的不断增长也为掩膜版行业提供了更为广阔的市场空间。

(1)显示面板趋向大尺寸,产能加快向中国转移,掩膜版需求持续增加:随着人们消费的不断升级,屏幕的大尺寸化已成为平板显示持续的演进方向。液晶电视的平均尺寸每年维持一定幅度的提升,根据中金企信统计及预测,2018年平板电视面板的平均尺寸为44.3英寸,至2026年将提升至52.2英寸。

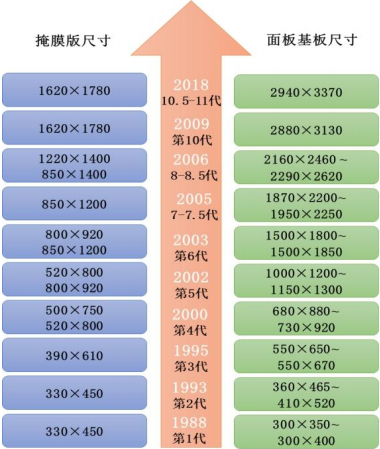

受终端应用趋向大尺寸化的发展趋势影响,面板世代数不断演进,从1988年的第1代(G1)面板发展到2018年的第11代(G11)面板,掩膜版的世代也相应演进,具体情况如下图:

显示面板及掩膜版世代发展简图(单位:mm)

根据中金企信统计数据,2016年全球G10及以上世代掩膜版的销售额为51.75亿日元,占全球掩膜版销售额的比例为8%;2019年G10及以上世代掩膜版的销售收入为157.51亿日元,占全球掩膜版销售额的比例为16%。2016年至2019年,全球G10及以上世代掩膜版的销售额年均复合增长率达44.92%。

显示面板产能转向国内,大陆厂商凭借高世代线占据后发优势。根据中金企信统计数据,2019年大陆显示面板产能占全球显示面板产能的比例达到40.90%。2020年有望达到50.30%。从面板厂商份额排名来看,专家预计2020年排名前五的面板厂商依次为京东方、LG、华星光电、群创光电和三星,其中中国大陆的面板厂商京东方和华星光电将占据全球面板产能的34.10%。

平板显示面板趋向大尺寸,且全球平板显示行业的产能正在加速向大陆转移,将为我国掩膜版的市场带来强劲的发展动力。

中金企信国际咨询公布《2021-2027年中国掩膜版市场运营格局及投资潜力研究预测报告》

(2)掩膜版是芯片的关键材料,半导体行业快速发展拉动掩膜版市场需求:根据国际半导体产业协会(SEMI)的统计分析,2019年半导体制造材料的市场规模达322亿美元,半导体材料中成本占比最高的是硅片,占比约为37%;就是掩膜版和半导体气体,分别占比约13%。由此可见,掩膜版是半导体芯片制造的关键材料。

根据中金企信统计数据:全球半导体销售额在2018年创下4,688亿美元的纪录之后,2019年全球半导体销售额下降了12%,主要原因是宏观环境的不利变化。2019年全球贸易摩擦加剧,制造业生产和国际投资呈收缩态势,商业信心受到冲击,全球经济增长趋缓,半导体产业整体处于低谷期。但从历史数据看,全球半导体市场呈现明显的周期性,在智能汽车、人工智能、物联网、5G通信等高速发展的新兴领域带动下,全球半导体产业或迎来新一轮的快速增长期。半导体市场未来增长空间广阔,对半导体掩膜版的市场需求可观。

尽管2019年外部宏观环境不利,半导体产业处于低谷期,但以SiC、GaN为代表的第三代半导体产业步入发展快车道,实现逆势增长。综合参照Yole与Omdia的数据,2019年SiC电力电子器件市场规模约为5.07亿美元,GaN电力电子器件市场规模约为0.76亿美元。第三代半导体产品渗透速度加快,应用领域不断扩张,汽车电子、5G通信、快充电源及军事应用等几大动力带领第三代半导体市场快速增长。在SiC领域,Yole预测SiC电力电子器件的市场规模2023年将增长至14亿美元,复合年增长率接近30%,驱动因素是新能源汽车的加速渗透;在GaN领域,Omdia预测GaN电力电子器件市场2024年预计将达到6亿美元,主要来自于快充市场的增长。

第三代半导体具备高频、高效、高功率、耐高压、耐高温、抗辐射能力强等优越性能,契合节能减排、智能制造、信息安全等国家重大战略需求,是支撑新一代移动通信、新能源汽车、高速轨道列车、能源互联网等产业自主创新发展和转型升级的重点核心材料和电子元器件,已成为全球半导体技术和产业新的竞争焦点。第三代半导体是我国重点鼓励发展的产业,我国第三代半导体的发展也将拉动我国半导体掩膜版的市场需求。

光刻掩膜技术是决定半导体产品技术发展的主要动力。半导体掩膜版的技术更新主要体现在图形尺寸、精度及制造技术等方面。半导体产品技术节点由130nm、100nm、90nm、65nm等逐步发展到28nm、14nm、7nm、5nm等;在半导体掩膜版制造技术方面,半导体掩膜版也从激光直写光刻、湿法制程、光学检测等逐步发展为电子束光刻、干法制程、电子显微检测。同时,相移掩膜技术(PSM)、临近光学效应修正(OPC)技术等也越来越多的应用于先进制程半导体掩膜版制造领域。

(3)触控技术向内嵌式触控演进,显示面板厂商整合触控掩膜版的需求:触控技术主要可分为外挂式触控和内嵌式触控。对于外挂式触控技术来说,触控与显示互相独立,外挂式触控覆盖在显示器屏幕上。内嵌式触控,其原理是LCDVcom层划出多个区块,来作为触控感应,其制程工艺是在LCD面板的Array制程中同步完成,从而实现了触控与显示的融合。内嵌式触控具有轻薄、窄边框、简化供应链的优势,自诞生以来发展迅猛。据Omdia统计,2020年内嵌式触控在手机应用上的占比将超过85%,同时内嵌式触控正在快速的向平板电脑、笔记本电脑及车载触控领域渗透。

触控技术的发展使得面板厂商摆脱显示屏单一的显示功能,让显示屏成为公众功能汇聚交互的平台是面板厂未来的发展方向。对于掩膜版厂商来说,显示面板厂商正在不断整合触控掩膜版的需求,触控掩膜版的客户群体将由外挂式触控厂商转向内嵌式触控的平板显示厂商客户。