400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

2018年,人工智能已经成为了年度热门话题,基于人工智能技术而诞生的智能机器人成为行业新宠,其中关注度最高的当属智能教育机器人。据了解:“人工智能+教育”本质上是人工智能对教育工作的替代和辅助,解决了传统教育中以教师为核心的成本高、效率低等问题。曾在美国硅谷科技创业公司从事人工智能研究和开发项目的姜红表示,仅教育机器人行业,2018年的市场规模就有约7.5亿元,并且未来几年还会以15%的比例增长,而全国做教育机器人的企业,在全国内至少就有300多家,未来还将继续增长。

目前,教育机器人按照年龄的不同阶段可分别为幼儿园前后、小学低年级记忆小学高年级及以上。幼儿园前后的产品主要可分为早教机、玩具机器人等幼儿启蒙机器人;小学低年级产品主要为积木编程、stem益智玩具等兴趣实践机器人;小学高年级及以上产品为编程机器人等竞赛机器人。

“特长加分”成机器人培训发展的重要驱动力:

业内报告显示,教育机器人有着教学适用性、拓展性、友好性和趣味性四大特性,最常见的有模块系列、类人系列、飞行系列和移动系列四大品类。目前主要应用于K12阶段课内外教学和各级各类科技创新活动,年龄层次在3-18岁之间,6-15岁中小学生为主要受众。

近年来,在以考学升学为主要驱动因素的大背景之下,中国区域性新升学政策的出台,将教育机器人推上风口。

以北京为例,北京市海淀区23所招收科技特长生的中学之中,有20所招收“机器人专业”。据报告,目前北京市开设“机器人”相关课程的中小学达到200余所,其中海淀区约有60所。“特长加分”成了家长安排孩子参与教育机器人培训的重要驱动力。

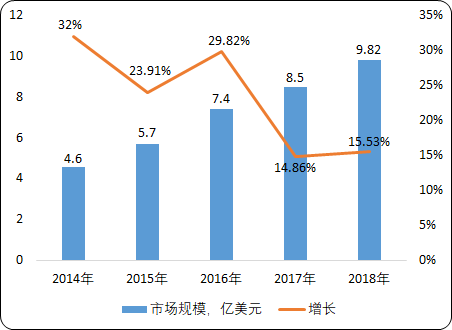

据中金企信国际咨询公布的《2020-2026年中国教育机器人行业现状分析及赢利性研究预测报告》统计数据显示:从2011年开始,全球教育机器人市场规模逐年增长,虽然2017年增长率放缓,由2016年的29.82%下降到14.86%,但市场规模总体呈现稳步上升态势。预计2018年全球教育机器人市场规模将达到9.82亿美元左右,2021年将达到20.36亿美元,以每年20%左右的速度增长。

2014-2018年全球教育机器人市场规模分析

数据来源:中金企信国际咨询

从世界范围来看,美国处在全球领先地位。业内人士认为,全美教育机器人目标受众市场规模达到18亿美元,占全球目标受众规模的25.7%,占据了全球超过1/4的市场份额。而韩国,2017年的机器人普及率位于全球第一,政府为机器人产业发展提供了大量政策支持。同样,日本重视机器人教育及文化,大力发展编程教育,将编程教育定为小学生的必修内容。

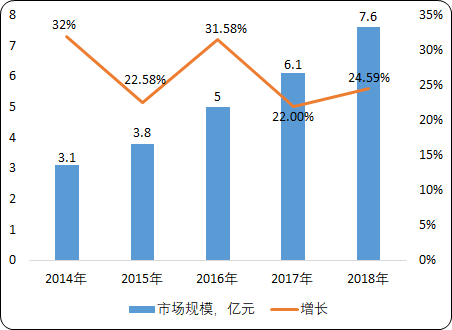

在中国方面,中国教育机器人市场从2011年开始一直处于稳步增长阶段,2017年国内教育机器人市场规模为6.1亿元,同比增长21.1%。伴随着国家政策扶持、消费升级及全面二孩的推进,2018年市场规模预计增长到约7.56亿人民币。

2014-2018年中国教育机器人市场规模分析

数据来源:中金企信国际咨询

从市场客户结构来看,二三线城市目标用户基数最大,占据了40.8%,可能成为教育机器人发展的核心区域;一线城市占据36.4%,因住房、就业和入学等问题,购买力有走低趋势;四五六线城市占据22.8%,具有很大的发掘潜力。

教育机器人在中国起步稍晚,但随着中国二胎政策的全面开放,加大了教育机器人的市场基数,在国家政策的扶持以及消费者生活水平的不断提升下,教育机器人市场需求持续增加,未来中国教育机器人市场前景广阔。